[文/王力裁剪/周远处]

在经历三次自研GLP-1药物折戟的难熬后,人人制药巨头辉瑞(Pfizer)以一场“豪购”宣告其重返千亿好意思元减肥药战场的决心。

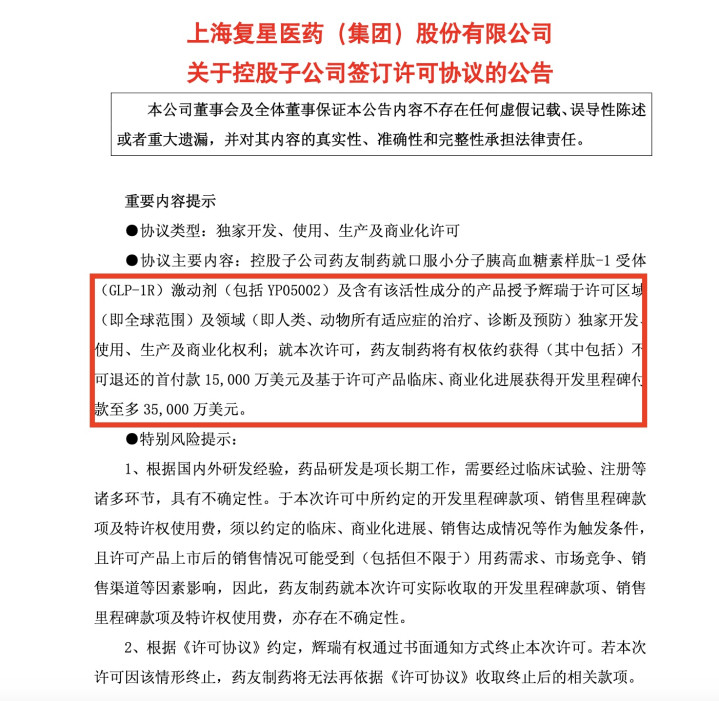

12月9日,辉瑞与复星医药旗下中枢子公司——药友制药贯注签署条约,以高达20.85亿好意思元的总交游额,取得后者自主研发的口服小分子GLP-1受体喜跃剂YP05002姿色的人人独家权益。这笔交游创下中国调动药出海早期阶段交游金额的记录。

凭据条约,药友制药将取得1.5亿好意思元首付款,并有履历取得最高19.35亿好意思元的里程碑付款及异日的销售分红。值得堤防的是,YP05002现在仅处于澳大利亚I期临床阶段,尚无后期数据复古。辉瑞为此押下重注,成功响应了其在明星靶点GLP-1赛谈上的深层焦急与伏击感——面对诺和诺德、礼来两大巨头的完全率先,以及本身中枢产物专利绝壁的靠近,辉瑞已别无秉承,必须通过成本妙技快速卡位。

此举是辉瑞在一个月内第二次重金布局代谢疾病规模。此前,其刚以约100亿好意思元收购Metsera。接连大手笔投资,突显了辉瑞将减肥药配置为异日增长中枢的矍铄计策。

同期,这笔交游也将中国调动药企的研发价值推至新的高度,中国调动药的出海,正从产物授权迈向更深线索的人人价值完满新阶段。

截图来自复星医药公告

三连败后的解围,辉瑞为何握意重返GLP-1赛谈?

体式略辉瑞这次收购的计策意图,必须着手回溯其在GLP-1规模的侘傺进程。

动作人人处方药销售额曾始终居首的制药巨头,辉瑞在GLP-1的研发赛谈上,却承接难熬。

2023年6月,辉瑞晓喻驱逐口服GLP-1受体喜跃剂Lotiglipron的临床诱骗,原因是I期和II期推敲中出现患者转氨酶升高的安全性信号。同庚12月,另一款被委用厚望的Danuglipron因IIb期临床老师中暴浮现严重的耐受性问题——高达73%的患者出现恶心、47%出现吐逆、25%出现泻肚,各剂量组停药率均向上50%——而被动驱逐逐日两次剂型的诱骗。

辉瑞并未就此烧毁。2024年7月,公司再行运筹帷幄了Danuglipron的缓释剂型,推出逐日一次的口服制剂,试图通过缩短给药频率来缓解反作用。关连词,“回生赛”仅守护不到一年便再度折戟。

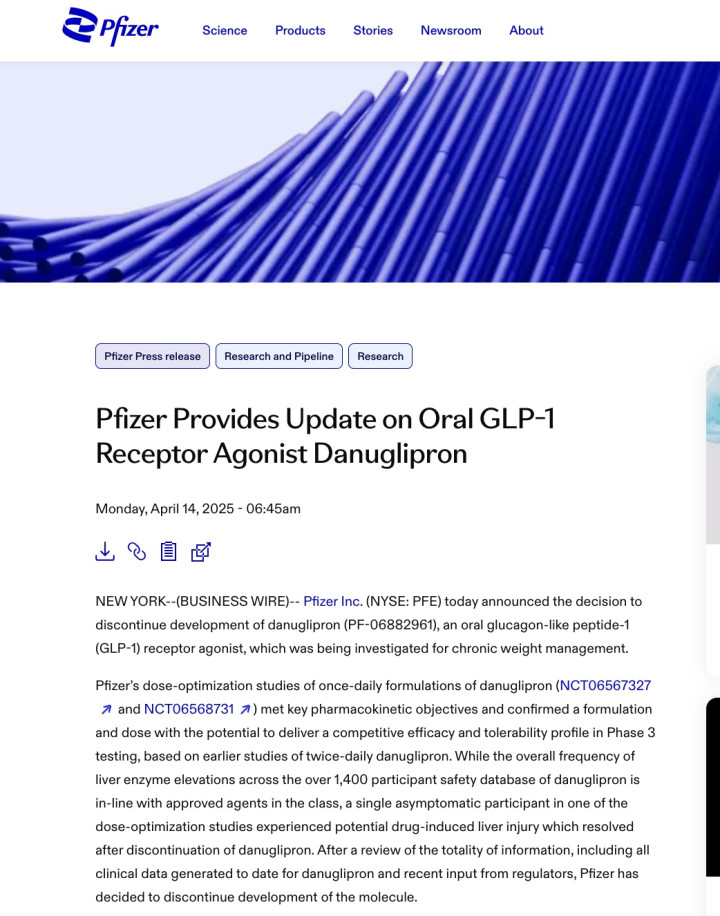

到了2025年4月14日,辉瑞再度透露临床数据:尽管新剂型达到了关节的药代能源学指标,但别称无症状受试者出现了潜在的药物指引性肝毁伤,迫使公司在审查沿途临床数据及监管机构办法后,最终决定透彻驱逐Danuglipron的诱骗。

截图来自辉瑞官网,晓喻驱逐驱逐Danuglipron诱骗

三连败之后,辉瑞在GLP-1规模的自有管线几近清零,仅剩一款处于II期临床阶段的口服GIPR拮抗剂PF-07976016。按照此前的计策设念念,这款药物本应与Danuglipron构成GIPR-GLP-1联用决策,如今这一愿景已不复存在。

但辉瑞并不本心在GLP-1赛谈的缺位。高盛2025年5月的分析论述预计,GLP-1类药物的人人市集限制到2030年将达到950亿好意思元,到2035年更可能扩大至1200亿好意思元。诺和诺德的司好意思格鲁肽2024年人人销售额冲破290亿好意思元,礼来的替尔泊肽增势通常迅猛。在这场“减重药物世纪战斗”中,辉瑞若无间袖手旁不雅,将透彻错失这一历史性的增长机遇。

更为伏击的是,辉瑞正面对严峻的专利绝壁恫吓。公司的中枢产物——抗凝药Eliquis(2024年销售额133亿好意思元)、肺炎疫苗Prevnar家眷将在2026年专利到期;乳腺癌药物Ibrance、前哨腺癌药物Xtandi则将在2027年失去市集独占权。据测算,异日几年内辉瑞将有向上150亿好意思元的销售额面对仿制药蚕食。

辉瑞CEO艾伯特·布尔拉曾明确表态,减肥药将是公司下一个首要产物,年销售额有望达到100亿好意思元。在自研道路受阻的布景下,“买进来”成为最实验的秉承。

2025年11月,辉瑞以100亿好意思元打败诺和诺德,告捷收购减肥药新锐企业Metsera,取得其超长效打针剂和口服寄递技巧平台。仅一个月后,辉瑞再度动手锁定药友制药的YP05002,就此也实现该赛谈“打针+口服”的多元化产物组合。